В технологическом сообществе распространяется мнение, что искусственные агенты скоро начнут предпочитать стейблкоины платёжным картам, и что это ослабит позиции платёжных сетей. Недавняя аналитическая заметка, в которой утверждалась возможность дезинтермедиации Visa и Mastercard со стороны стейблкоинов, привела к резкому падению акций картовых компаний.

В криптосообществе на это среагировали с энтузиазмом. Однако такая реакция упрощает проблему.

Аргумент выглядел просто: агенты оптимизируют каждую транзакцию, межбанковские комиссии действуют как налог, и стейблкоины позволяют обходить эти издержки. На интуитивном уровне это убеждает, но в целом картина сложнее.

Агенты будут использовать карты и стейблкоины одновременно, потому что эти инструменты выполняют разные функции. Карты дают авторизацию движения средств, тогда как стейблкоины обеспечивают немедленную передачу и расчёт.

Они дополняют друг друга, а не исключают. Вопрос заключается не в том, кто «победит», а в том, в каких ситуациях каждый инструмент оказывается предпочтительным.

Сегодня большая часть так называемой «агентивной коммерции» фактически остаётся человеческой покупкой с дополнительными шагами. Например, человек может исследовать товар в чат-модели и затем купить его традиционным способом, выбрать покупку прямо в интерфейсе агента, поручить покупке при снижении цены или попросить агента мониторить цену и купить при достижении целевого уровня.

В таких сценариях агент использует платёжные реквизиты человека, то есть собственную платёжную инфраструктуру агента не требуется. Платёжные сети и разработчики уже внедряют механизмы интеграции существующих карт с интерфейсами ИИ.

Интереснейшие сценарии начинаются, когда агенту нужно действовать независимо от человека. Агенты могут обращаться к другим моделям, покупать дорогие наборы данных или оплачивать услуги сторонних агентов. Передача разработчиком своих карточных реквизитов агенту рискована: возможны чрезмерные расходы, уязвимости из‑за инъекций в запросы и риск мошенничества.

Вместо этого требуется ограниченный платёжный инструмент, который расходует средства только у определённых продавцов, в рамках заданного бюджета и, возможно, истекает после одного использования. По функционалу это близко к виртуальной карте.

Виртуальные карты появились в сервисах типа Ramp и Brex: перед приходом физической карты выдаётся цифровый номер, который сразу работает в интернете. Главное преимущество для агентов — слой контроля: карты можно сделать одноразовыми, с лимитом, привязать к конкретному мерчанту или категории продавцов.

Ключевая смена парадигмы — признание агента в роли клиента, а не только разработчика или человека. Такой «агент‑клиент» нуждается в собственных платёжных учётных данных и процессе онбординга, ориентированном именно на него.

Опыт создания платформы, ориентированной на новый тип пользователей, показывает, как меняются правила игры в индустрии. Появление специализированных продуктов для агентов и стартапов, упрощающих выдачу виртуальных карт и управление ими, свидетельствует о формирующемся классе агент‑ориентированных финансовых сервисов.

Параллельно разработчики стейблкоинов также ориентируются на агентов. Аргументы просты: стейблкоины теоретически дешевле карт, дают мгновенное расчётное исполнение и работают глобально круглосуточно. Появляются инициативы, ориентированные на микроплатежи и интернет‑родные платежные протоколы, которые позволяют агентам платить без сложных регистраций и управления ключами.

Однако у таких систем пока очень низкий объём транзакций и ограниченная приёмлемость у продавцов. Платёжные карты уже принимают повсеместно, тогда как инфраструктура стейблкоинов для массовых расчётов ещё не повсеместна.

Стейблкоины будут важны агентам в двух основных ролях. Обе реальны, но ни одна не делает карты излишними.

Во-первых, как более быстрый и дешёвый слой расчётов за карточные транзакции. Когда покупатель платит картой, магазин часто получает деньги через сутки или несколько дней, а при кросс‑бордерных расчётах задержки могут составлять недели. Использование стейблкоинов на этапе расчёта позволяет получать средства практически мгновенно и снижает зависимость от корреспондентских банков.

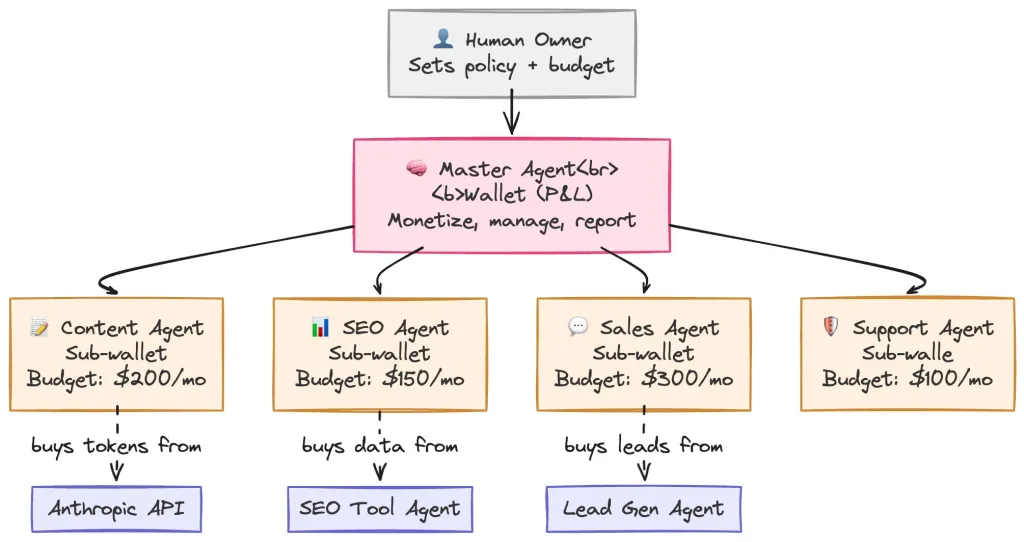

Во-вторых, как родной платёжный канал для сложных агентских рабочих процессов. В компаниях с десятками или сотнями агентов требуется создавать суб‑кошельки, распределять бюджеты и автоматически применять правила расходования. В таких сетапах количество учётных записей и операций может быть слишком велико для традиционных виртуальных карт, тогда как кошельки и программируемые стейблкоины масштабируются более естественно.

Стейблкоины обладают ключевыми характеристиками: мгновенностью, доступностью 24/7, глобальностью и программируемостью. Программируемость позволяет динамически строить финансовые системы и автоматизировать контроль без ожидания банковских одобрений.

Поставщики услуг и процессоры столкнутся с новым классом продавцов — агентами, которые генерируют доходы и взаимодействуют с API и структурированными интерфейсами, а не с веб‑чекаутами. Онбординг таких продавцов вызывает дополнительные сложности, связанные с оценкой рисков и профильным управлением.

Скорее всего, карты и стейблкоины будут сосуществовать и распределяться по градиенту сложности. На первом этапе агенты будут полагаться на виртуальные карты как на решение, работающее везде и дающее зрелые механизмы контроля.

Далее появятся карты, расчёты по которым происходят через стейблкоины, что ускорит расчётные циклы и снизит международные издержки. Наконец, кошельки и стейблкоин‑учётные записи станут основой для компаний, в которых агентов больше, чем людей, позволяя запускать и управлять многочисленными суб‑счётами мгновенно.

Итог ясен: будущее платёжной инфраструктуры для агентской экономики — не выбор «карты или стейблкоин», а последовательность. Сначала доминируют карты и виртуальные карты как практичные и широко принятые инструменты, затем стейблкоины расширяют и ускоряют расчёты и становятся родной платформой для более сложных агентских сценариев.

Комментариев