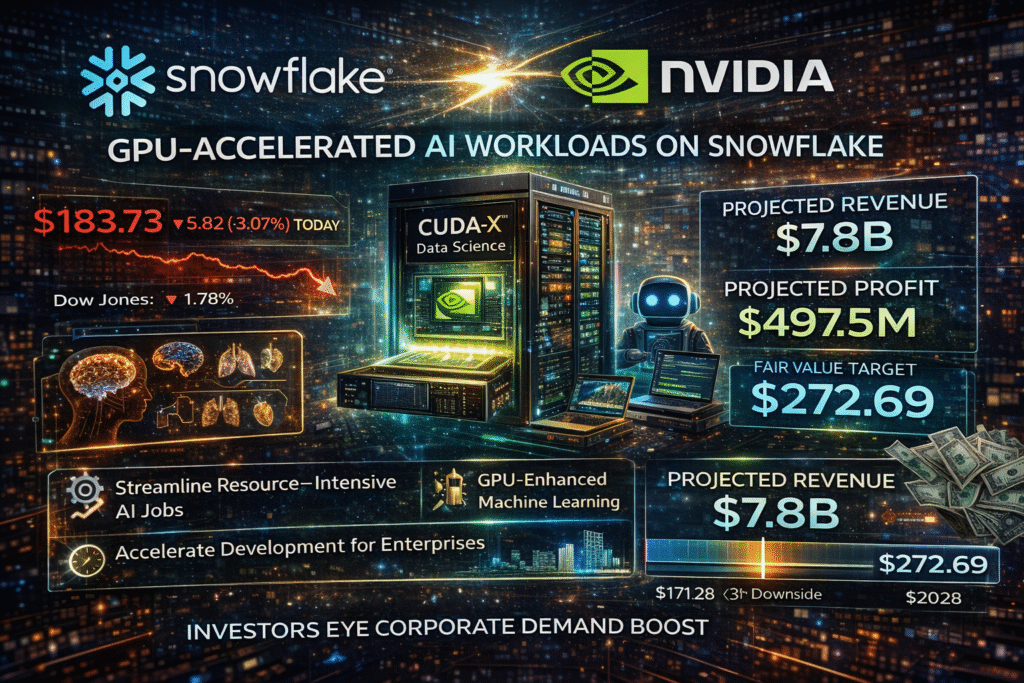

Snowflake объявила новую интеграцию с NVIDIA, которая позволяет запускать ускоренные на GPU рабочие процессы машинного обучения непосредственно внутри платформы Snowflake с использованием предустановленных открытых библиотек CUDA‑X Data Science.

Это решение упрощает и ускоряет выполнение ресурсоёмких задач искусственного интеллекта для корпоративных клиентов и сокращает время разработки и обучения моделей для специалистов по данным.

В материале анализируется, каким образом расширенные возможности Snowflake в области ИИ с участием NVIDIA могут повлиять на инвестиционный кейс компании и на будущий корпоративный спрос.

Отдельно отмечено, что около 29 развивающихся компаний в сфере ИИ разрабатывают технологии для ранней идентификации серьёзных заболеваний, таких как рак и болезнь Альцгеймера.

Инвестиционный кейс Snowflake опирается на предположение о долгосрочном росте спроса на облачные решения для данных и на широком внедрении ИИ в корпоративном секторе, что должно обеспечить устойчивый рост выручки по мере нормализации потребления при миграции клиентов.

Интеграция с NVIDIA усиливает техническое преимущество компании, делая выполнение сложных ИИ‑задач быстрее и проще, что потенциально поддержит удержание и расширение выручки. Тем не менее ближайшим катализатором остаётся активность клиентов по миграции, а не одно лишь технологическое обновление.

Усиление конкуренции и вопросы монетизации ИИ‑продуктов остаются ключевыми рисками для Snowflake; текущее объявление не изменяет немедленно базовые прогнозы по выручке и прибыли.

Среди недавних анонсов также выделяется интеграция с S&P Global iLEVEL, которая расширяет привлекательность Snowflake для инвесторов на частных рынках и поддерживает более широкое использование функций обмена данными и аналитики.

Это дополнение дополняет инициативы в области ИИ, расширяя экосистему платформы и усиливая сетевые эффекты, что может создать дополнительные катализаторы роста, связанные с активностью клиентов и рынком данных.

Инвесторам следует внимательно следить за нарастающей конкуренцией со стороны гипермасштабируемых облачных провайдеров и специализированных вендоров, которые могут оказывать давление на ценовую политику и устойчивость выручки.

Прогноз компании предусматривает выручку в $7.8 млрд и прибыль в $497.5 млн к 2028 году. Эти оценки основаны на среднем годовом темпе роста выручки 23.8% и предполагают увеличение прибыли примерно на $1.9 млрд по сравнению с текущим уровнем убытка около -$1.4 млрд.

По расчётам, приведённым в материале, модель даёт справедливую стоимость акции на уровне $272.69, что соответствует примерно 10% потенциального роста относительно текущей цены. Оценки сообщества по состоянию на ноябрь 2025 года варьируются: 14 значений находятся в диапазоне от $171.28 до $272.69 за акцию, причём некоторые оценки подразумевают до 31% потенциального снижения относительно текущей цены.

Материал носит общий информационный характер и основан на исторических данных и прогнозах аналитиков; он не является персональной рекомендацией к покупке или продаже ценных бумаг и может не учитывать самые свежие чувствительные к цене объявления компаний.

Авторы и издание не учитывают индивидуальные инвестиционные цели или финансовое положение читателя, и у издания может не быть позиции в упоминаемых активах.

Комментариев